همانطور که میدانید، در هر بازار و کشوری استراتژیهای متفاوتی برای تشکیل پرتفوی وجود دارد. حتی در یک بازار مشخص هم استراتژی سرمایه گذاری در طول زمان یکسان نیست و با گذشت زمان این استراتژی تغییر خواهد کرد. اما موضوعی که همه سرمایه گذاران مطرح دنیا روی آن اتفاق نظر دارند، کاهش ریسک سرمایه گذاری با متنوع سازی سرمایه گذاری یا تشکیل پرتفوی است. در این مقاله تصمیم داریم تا شیوههای رایج متنوع سازی پرتفوی را برای شما توضیح دهیم.

استراتژی های تشکیل یک پرتفوی کم ریسک و متنوع

موفقیت در بازار سهام شرکتها مانند هر بازار دیگری نیاز به انتخاب یک رویکرد مناسب و حفظ نظم فکری دارد. بدون اینها، سرمایه گذاری تنها خرید و فروشهای بدون برنامهای خواهد بود که سود یا زیان سرمایه گذار را بیشتر به بخت و اقبال وابسته میسازد تا به مهارتهایی مانند پشت کار در تحقیق، قدرت تحلیل، توانایی تصمیم گیری، صبر و شکیبایی برای رسیدن به هدفها و مواردی از این دست.

در میان رویکردهای گوناگون برای سرمایه گذاری در بازار سهام، تشکیل سبد متنوع به عنوان یک روش غیر فعال اما به نسبت مطمئن شناخته شده است. استفاده از این روش، میزان ریسک را کاهش میدهد و بازده سرمایه گذاری را در سطحی نزدیک به بازده کل بازار نگه میدارد. اما یک سبد متنوع میتواند به چارچوبی برای آزمودن تواناییهای یک شخص برای مدیریت دارایی تبدیل شود که در این صورت به نمونهای کامل از مدیریت فعال تبدیل خواهد شد.

مقاله پیش رو ابتدا در مورد اصل تنوع بخشی و سازوکار ساخت و مدیریت سبد متنوع توضیح میدهد. در ادامه نیز به سراغ روشهایی میرویم که یک سهامدار میتواند با استفاده از آنها تواناییهای تحلیلی و مدیریتی خود را در چارچوب یک سبد متنوع به کار بگیرد و علاوه بر کاهش سطح ریسک، توان خود را روی کسب بازده بیشتر از بازار متمرکز کند.

تنوع بخشی، میانبری برای کاهش ریسک

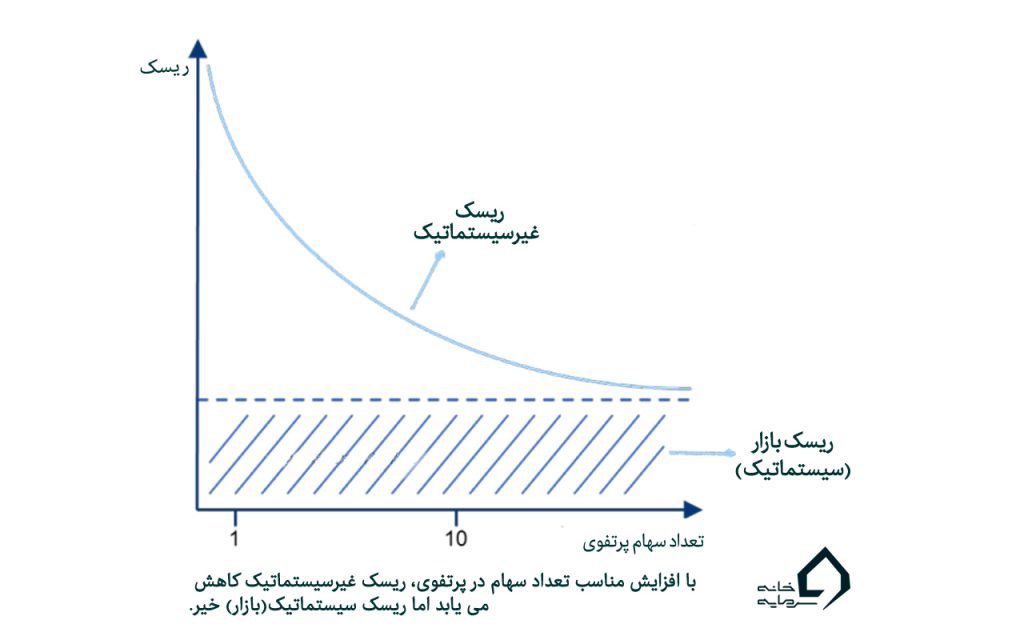

«تنوع بخشی» یکی از روشهای متداول برای کاهش ریسک غیرسیستماتیک به شمار میرود. ریسک غیرسیستماتیک از تاثیرات رویدادهایی ناشی میشود که به طبیعت یک شرکت یا گروه خاصی از شرکتها مرتبط است. معمولا این گونه رویدادها کل شرکتها یا کل بازار را تحت تاثیر خود قرار نمیدهد. به عنوان مثال، یک تصمیم دولت ممکن است هزینههای یک صنعت خاص را افزایش دهد و در نتیجه قیمت سهام شرکتهای آن صنعت کاهش یابد یا مدیریت ضعیف یک شرکت در توسعه بازار ممکن است سبب تضعیف موقعیت آن در برابر رقبا شود، سودآوری را نسبت به بقیه کاهش دهد و همین موضوع به افت قیمت سهم آن شرکت منجر شود. اما هر یک از این رویدادها به طور مستقیم بر بازده سهام شرکتهای مرتبط اثر میگذارد نه کل بازار. تنوع بخشی از طریق ساختن یک سبد متشکل از سهام شرکتهای مختلف میتواند ریسک غیرسیستماتیک را کاهش دهد.

در مقابل ریسک غیرسیستماتیک، ریسک سیستماتیک قرار دارد. ریسک سیستماتیک به تاثیرات مجموعهای از رویدادهای کلی بر بازده طیف گستردهای از شرکتها و صنایع گفته میشود که به سادگی قابل پیش بینی یا کنترل نیستند. به عنوان مثال، سیاستهای مالی و پولی دولتها، عملکرد کلی اقتصاد، مناقشات سیاسی، حوادث طبیعی، و تغییرات دائمی شرایط روانی بازار یا به اصطلاح «جو بازار» نمونههایی از این رویدادها هستند که هر یک میتواند بازده کل بازار را به صورت مثبت یا منفی تحت تاثیر قرار دهد. ریسک سیستماتیک با تنوع بخشی قابل کاهش نیست. این ریسک مربوط به زمانی است که سرمایه گذار با هدف کسب سود وارد یک بازار میشود و آن را میپذیرد. به همین دلیل به ریسک سیستماتیک در اصطلاح «ریسک بازار» هم گفته میشود.

چه راههایی برای تنوع بخشی در سبد سهام وجود دارند؟

در تئوری، هر چه قدر تعداد سهمهای یک سبد بیشتر و وابستگی بازده سهمها به هم کمتر یا حتی منفی باشد، ریسک غیرسیستماتیک هم کمتر میشود. اما تنوع بخشی در عمل با چالشهایی مثل «هزینه» همراه است. حتی اگر یک سرمایه گذار بتواند سهام تمام شرکتهای بورسی را خریداری کند در عمل هزینههای معاملاتی یا همان کارمزدها آن قدر بالا میرود که مزیتهای ناشی از تنوع بخشی را بیمعنا میکند. علاوه بر این، اداره یک سبد بزرگ از سهام نیاز به صرف زمان و امکانات قابل توجه دارد. همچنین موضوعاتی مانند تعیین وابستگی بازده سهمها به هم حتی در تئوری هنوز یک چالش است.

با وجود تمام این چالشها و بر اساس نتایج تجربی، کاربرد تنوع بخشی برای کاهش ریسک غیرسیستماتیک امکان پذیر به نظر میرسد. در منابع مالی، معمولا گفته میشود که تعداد معدودی سهم – مثلا بیش از ۱۰ سهم – میتواند ریسک غیرسیستماتیک را به میزان قابل توجهی کاهش دهد. برای تشکیل یک سبد متنوع، رویکردهای مختلفی وجود دارد از جمله سبد مبتنی بر ارزش بازار و سبد هم وزن.

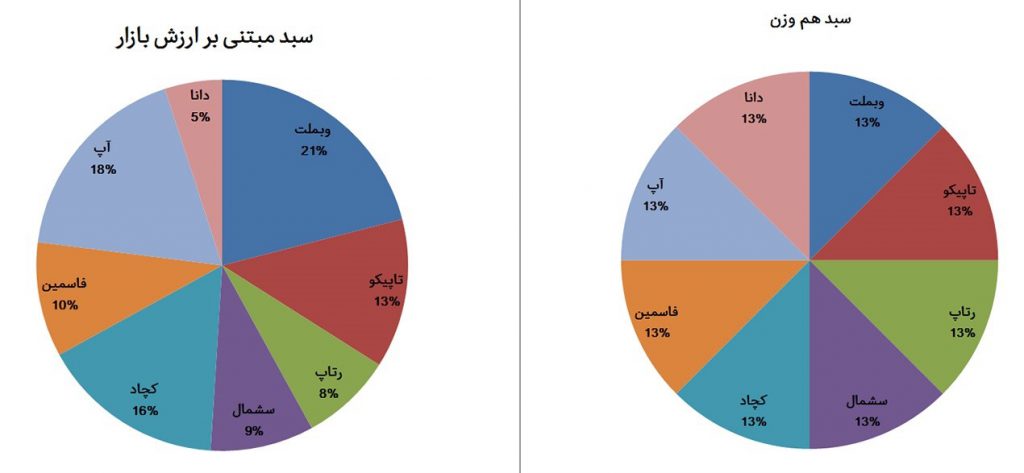

سبد مبتنی بر ارزش بازار

در این سبد، وزن سهام هر شرکت در سبد با توجه به ارزش بازار آن شرکت در مقایسه با دیگر سهمهای سبد تعیین میشود. مثلا اگر ۱۰ سهم با بیشترین ارزش بازار انتخاب شده و ارزش بازار سهم اول نسبت به سهم دوم ۱۵ درصد بیشتر باشد، وزن سهم اول در سبد هم باید ۱۵ درصد بیشتر از وزن سهم دوم باشد. ارزش بازار شرکت برابر تعداد کل سهام شرکت ضرب در قیمت آن سهم است. وزن هر سهم در سبد هم با توجه به نسبت ارزش خرید آن سهم به کل ارزش سبد مشخص میشود.

مثلا فرض کنید یک میلیون تومان برای خرید ده سهم جهت تشکیل یک سبد در نظر گرفته شده است. در این صورت اگر ۱۰۰۰ سهم یک شرکت به قیمت ۲۰۰ تومان خریداری شود ارزش خرید آن سهم ۲۰۰ هزار تومان و وزن آن سهم در سبد معادل ۲۰ درصد است (۲۰۰هزار تومان تقسیم بر یک میلیون تومان). برای اینکه این سبد یک سبد مبتنی بر وزن بازار باشد باید نسبت وزن سهمها در سبد با نسبت ارزش بازار شرکتهای مربوط به هر سهم موجود در سبد مطابقت داشته باشد.

سبد هم وزن

ساختار این سبد ساده است. چون وزن تمام سهمها در سبد بدون توجه به اینکه ارزش بازار شرکتهای مربوطه چقدر است با یکدیگر برابر هستند. مثلا در همان سبد یک میلیون تومانی باید ۱۰۰ هزار تومان برای خرید هر یک از ده سهم اختصاص داده شود. خود سهمها میتوانند از میان بزرگترین شرکتها بر اساس ارزش بازار انتخاب شوند.

{kind=link}

{kind=link}